首波新青安寬限期將屆,2026 房市還款危機?雙和區第一線實務解讀

- 文彬 張

- 4月18日

- 讀畢需時 3 分鐘

已更新:4月19日

2026 年 8 月起,首波新青安 3 年寬限期正式結束。 貸款千萬的屋主,月付金將從約 1.6 萬直接翻倍至 3.5 萬以上。阿彬在第一線觀察發現,這波衝擊在中永和不至於引發集體斷頭,因為雙和區具備強大的「租金支撐」與「供給稀缺性」。但對月收 5 萬以下、且沒有父母後援的「單打獨鬥首購族」來說,這將是極大的財務挑戰。

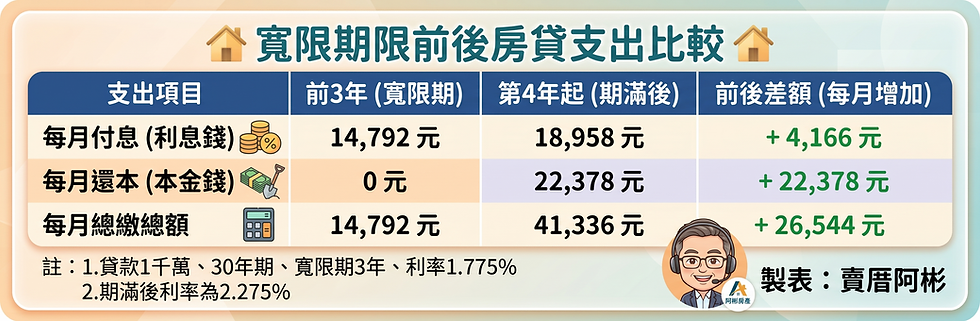

新青安寬限期到期,房貸真的會「翻倍」嗎?

講白一點,這不是預言,是數學題。

很多當初在 2023、2024 年進場的買方,看準的是「利息補貼」和「5 年寬限期」。但如果你是選擇常見的 3 年寬限期,2026 年下半年就是你的關卡。

寬限期內(只付息): 貸款 1000 萬,月繳約 $16,500。

寬限期後(本利攤還): 同樣條件,40 年期,月繳暴增至約 $35,000。

每個月多出來的這 2 萬塊支出,足以吃掉一對年輕夫妻大半的休閒預算,甚至影響到生活費。阿彬最近帶看,已經聽到不只一個屋主在盤算:「如果撐不下去,是不是該趁現在價格還在高點先出掉?」

放到中永和,為什麼「斷頭潮」機率不高?

如果你買的是淡水新市鎮、或是某些供給量大的重劃區,我會比較擔心。但在中永和,情況不一樣。

高租金紅利:如果你在景安站或永安市場站附近有一間兩房,現在月租隨便都能租 2.8 萬到 3.2 萬。就算屋主自住撐不住,轉租出去,租金幾乎能 cover 掉大部分的本利攤還。

抗跌地段:雙和區是新北人口密度最高的區域,大家都要擠進來。老實說,只要你不是買在極度冷門、屋況極差的巷弄底,這裡的房子流動性很好。

家族後援:阿彬接觸的雙和首購族,很多背後都有「爸媽」這把保護傘。在台灣,長輩對房產的執著很強,真的快還不起時,多數長輩會選擇金援而非看著房子被法拍。

買方與賣方最容易忽略的風險

雖然雙和區穩,但風險不在房價跌多少,而在於「流動性」與「政策」。

屋主(賣方)的風險:不要期待銀行能隨便讓你延長寬限期。2026 年央行的信用管制(第七波、甚至傳聞中的第八波)依然嚴格,銀行對「舊案延展」的審核會比你想像中嚴。

買方(進場者)的風險:2026 年雖然可能會有屋主因為壓力而讓價(約 3%~5% 的議價空間),但你要面對的是「銀行房貸水位」依然吃緊的問題。你看得到便宜,不見得貸得到好成數。

阿彬真心話:2026 年房市盤整,該怎麼操作?

這種案子真正麻煩的不是「房價跌」,而是「生活品質崩潰」。

如果你是現有屋主: 請現在就開始預演「本利攤還」的生活。如果算出來現金流真的會轉負,建議趁 2026 年上半年房價還在盤整、尚未下修前,考慮換成總價更低的小坪數或轉往土城等外環區域。

如果你是買方: 這兩年如果你在中永和看到那種「裝潢很新、持有約 3 年、屋主急著出國或換約」的物件,通常就是撐不住寬限期的案子。這時候你有較大的議價主動權,但記得:先去銀行確認你的核貸條件。

說到底,房子是買來住的,不是買來考驗意志力的。2026 年的雙和房市,將會是「體質差的屋主出場,實力派買方接手」的換手期。

想了解中和、永和目前房價行情,或想評估自家房屋出售價格,歡迎直接加 LINE:@a-bin,或來電 0930-904175。

若你正在找中永和合適物件,也可以直接與我聯繫。

留言